一、概述

1、定义及分类

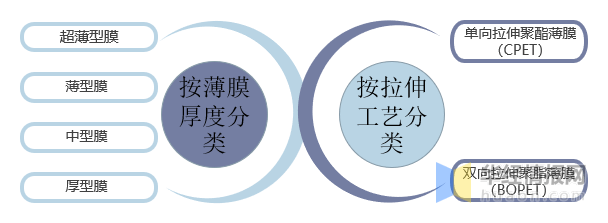

聚酯(PET)薄膜是以聚酯切片为主要原料,采用先进的工艺配方,经过干燥、熔融、挤出、铸片和拉伸制成的薄膜。由于其透明性好、有光泽、具有良好的气密性和保香性、适中的防潮性,且机械性能优良,广泛应用于液晶显示、医疗卫生、包装材料、电子电器、新能源等行业。聚酯薄膜根据膜厚度的不同分为超薄型膜、薄型膜、中型膜、厚型膜;根据拉伸工艺的不同可分为单向拉伸聚酯薄膜(CPET)和双向拉伸聚酯薄膜(BOPET)。

聚酯薄膜的分类

资料来源:公开资料整理

2、工艺流程

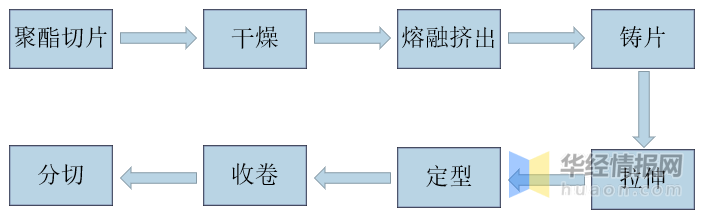

聚酯薄膜生产主要需要经过干燥、熔融、挤出、铸片、拉伸及切片等步骤,最终生产出聚酯薄膜成品。

聚酯薄膜生产工艺流程图

资料来源:公开资料整理

二、产业链分析

1、产业链

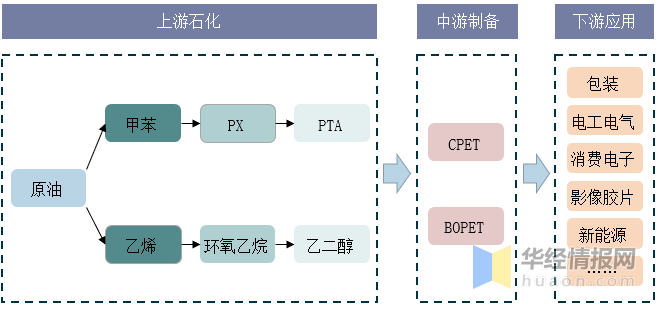

聚酯薄膜行业的上游主要是石油化工行业,主要直接原材料为精对苯二甲酸(PTA)和乙二醇(MEG),最上游原料均为原油;中游为聚酯薄膜行业,主要产品为单向拉伸聚酯薄膜(CPET)和双向拉伸聚脂薄膜(BOPET);下游广泛应用于包装、电工电气、电子电器、影像胶片、新能源等领域。

聚酯薄膜行业产业链示意图

资料来源:公开资料整理

2、上游端分析

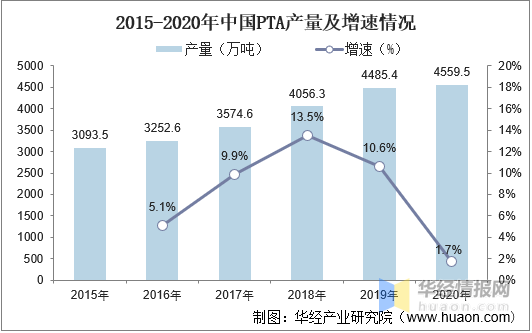

聚酯薄膜是由聚酯(PET)加工生产而成,而PTA是PET最主要直接原材料,几乎所有的PTA材料都会用于生产PET,所以PAT的供应情况很大程度上决定了我国聚酯薄膜行业的发展。在过去的15年里,我国PTA产业发展迅速,新的或扩大的PTA生产设施每年都投入生产。据资料显示,2020年我国PTA产量达4559.5万吨,同比增长1.7%。

2015-2020年中国PTA产量及增速情况

资料来源:公开资料整理

3、下游端分析

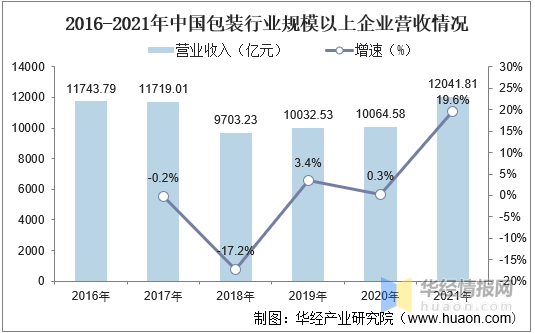

包装行业是聚酯薄膜最大的应用领域,例如食品饮料包装、医药包装等。随着我国包装行业的不断发展,加之近年来快递行业兴起带来的包装需求的增长,使得我国包装行业对聚酯薄膜的需求持续增长,推动行业持续发展。据资料显示,2021年全国包装行业规模以上企业累计完成营业收入达12041.81亿元,同比增长16.4%。

2016-2021年中国包装行业规模以上企业营收情况

资料来源:中国包装联合会,华经产业研究院整理

三、行业现状

1、市场规模

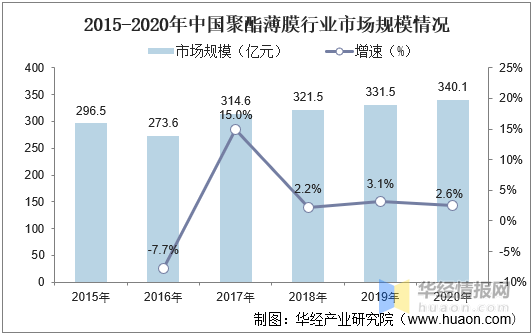

随着近年来随着科技和产业的不断发展,聚酯薄膜应用领域逐渐扩大,受近年来包装以及生产应用等领域广泛使用的驱动,行业需求不断增长,加上行业利润率远高于其他聚酯类品种,使得行业近几年整体呈现高开工、高利润的特点,行业市场规模持续增长。据资料显示,2020年我国聚酯薄膜行业市场规模达340.1亿元,同比增长2.6%。

2015-2020年中国聚酯薄膜行业市场规模情况

资料来源:公开资料整理

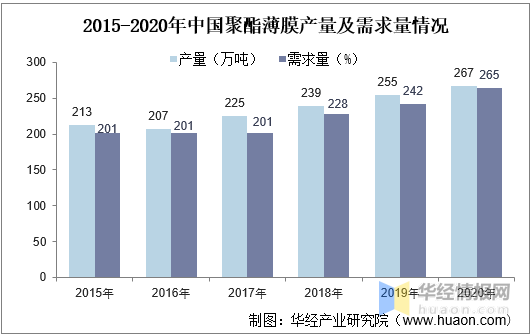

2、产需量

随着近年来聚酯薄膜行业下游需求的不断增长及产能的稳步扩张,我国聚酯薄膜产量及需求量也随之稳步增长。据资料显示,2020年我国聚酯薄膜产量为267万吨,同比增长4.7%;需求量为265万吨,同比增长9.5%。

2015-2020年中国聚酯薄膜产量及需求量情况

资料来源:公开资料整理

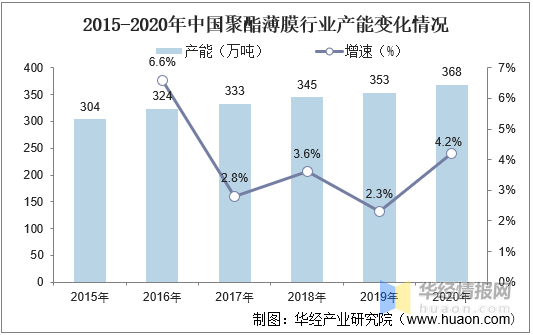

3、产能

近年来,聚酯薄膜行业依托政策支持、产业资本投入等优势,行业发展势头迅猛,行业内企业不断扩大生产能力,产能持续扩张。据资料显示,2020年我国聚脂薄膜产能达368万吨,同比增长4.2%。

2015-2020年中国聚酯薄膜行业产能变化情况

资料来源:公开资料整理

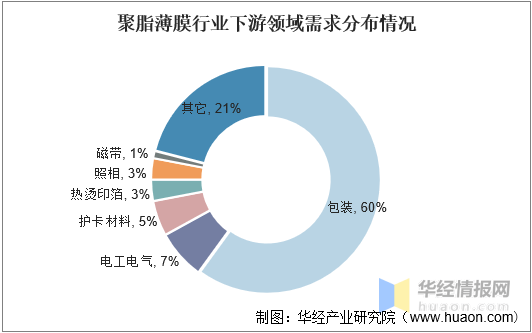

4、需求结构

聚酯薄膜由于其机械强度高、光学性能好、电绝缘性能佳、使用温度宽及耐化学腐蚀性强等优良特性,广泛地被下游多个行业认可而使用是应用领域最广泛的薄膜材料。其中,应用占比最大的领域为包装行业,占聚酯薄膜需求的60%。其次为电工电气和护卡材料领域,占比分别为7%和5%。

聚脂薄膜行业下游领域需求分布情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国聚酯薄膜行业市场发展现状及投资前景展望报告》;

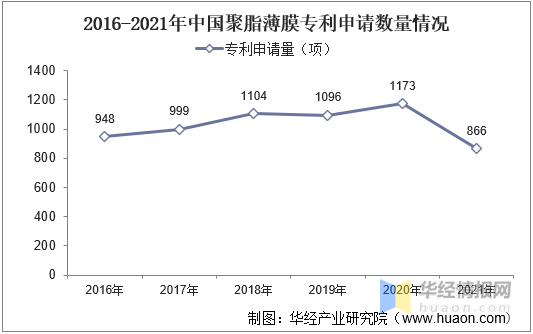

5、专利情况

从我国聚酯薄膜专利申请数量情况来看,在国家政策的扶持下,我国聚酯薄膜行业迅速发展,国产化替代进程不断推进,相关专利申请数量也随之不断增加。据资料显示,2021年我国聚酯薄膜专利申请数量为866项,同比下降26.2%。

2016-2021年中国聚脂薄膜专利申请数量情况

资料来源:佰腾网,华经产业研究院整理

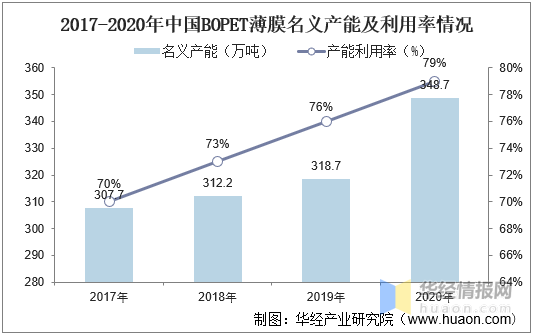

6、BOPET现状

BOPET薄膜是聚酯薄膜重点细分领域,因为其优异的物化性能和环保性能,BOPET薄膜被誉为21世纪最具发展潜力的新型材料之一。据资料显示,2020年我国BOPET薄膜名义产能达348.7万吨,同比增长,产能利用率为79%。

2017-2020年中国BOPET薄膜名义产能及利用率情况

资料来源:公开资料整理

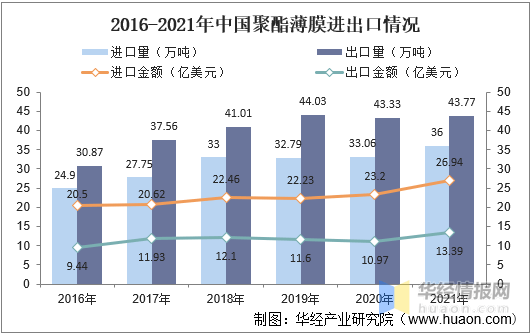

7、进出口情况

从出口方面来看,由于近年来十三五期间,我国聚酯薄膜在国际市场开拓方面成绩较为显著,我国聚酯薄膜出口量及出口金额保持增长态势。从进口方面来看,随着差异化、功能性聚酯薄膜应用领域的不断扩大以及替代需求的日益旺盛,加上产能建设周期又较长,市场对功能膜供不应求的矛盾在短时期内将很难缓解,对于其需求的缺口,目前只能依赖进口来弥补,使得我国聚酯薄膜进口量也呈现增长的态势。整体来看,由于我国高端聚酯薄膜产能不足,聚酯薄膜的进口主要以光学基膜等电子领域的高附加值产品为主,使得我国聚酯薄膜的进口金额远大于出口金额。据资料显示,2021年我国聚酯薄膜进口量为36万吨,进口金额为26.94亿美元;出口量为43.77万吨,出口金额为13.39亿美元。

2016-2021年中国聚酯薄膜进出口情况

资料来源:中国海关总署,华经产业研究院整理

8、进出口分布

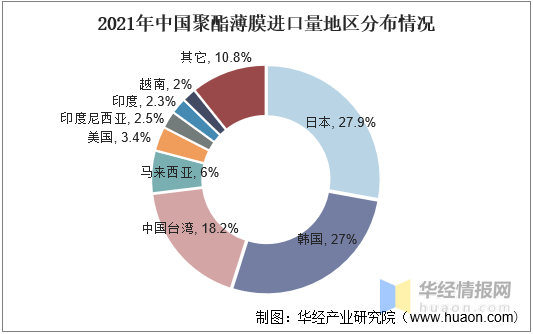

从进口地区分布情况来看,我国聚酯薄膜进口主要以日本、韩国、中国台湾地区为主,2021年进口量之和占比达73.1%。其中日本进口量最大,占比为27.9%,其次为韩国和中国台湾,进口量占比分别为27%和18.2%。

2021年中国聚酯薄膜进口量地区分布情况

资料来源:中国海关总署,华经产业研究院整理

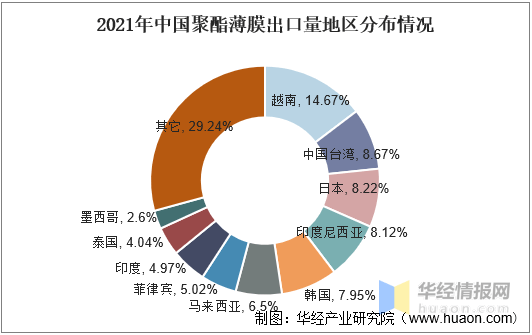

从出口地区分布情况来看,2021年我国聚酯薄膜出口量占比前三的地区为越南、中国台湾和日本,占比分别为14.67%、8.67%和8.22%。

2021年中国聚酯薄膜出口量地区分布情况

资料来源:中国海关总署,华经产业研究院整理

四、竞争格局

1、市场份额

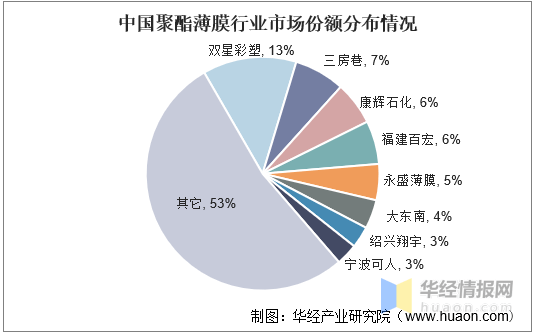

目前,我国聚酯薄膜行业呈现低端过剩、高端短缺的局面,高端、特种聚酯薄膜主要以进口为主,甚至部分产品完全依赖进口,行业集中度偏低,行业CR5仅为37%。其中双星彩塑以13%的市场份额占比位居第一,其次为三房巷和康辉石化,市场份额占比分别为7%和6%。

中国聚酯薄膜行业市场份额分布情况

资料来源:公开资料整理

2、重点企业

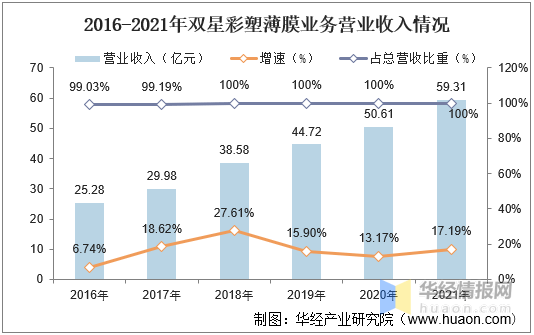

双星彩塑是一家专业从事高分子新材料行业产品技术研发、生产销售、进出口贸易为一体的

国家高新技术企业,服务领域涉及液晶显示、智能手机、触摸面板、汽车、建筑节能玻璃、

光伏新能源等,尤其在聚酯功能膜材料、光学材料、节能窗膜、信息材料、新能源材料等方

面,现已形成“五大板块”为框架的产业布局。据资料显示,2021年双星彩塑营业收入为50.61亿元,同比增长13.17%,薄膜业务收入占比达100%。

2016-2021年双星彩塑薄膜业务营业收入情况

资料来源:公司公报,华经产业研究院整理

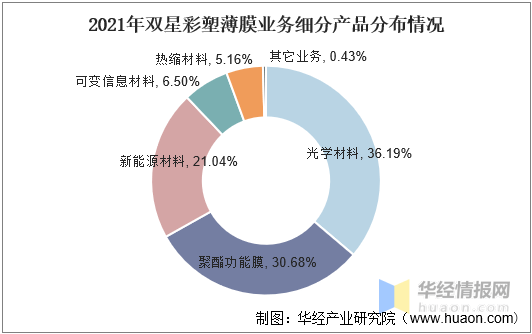

从薄膜业务营收细分产品分布情况来看,2021年双星彩塑光学材料业务收入为21.47亿元,占比为36.19%;聚酯功能膜业务收入为18.2亿元,占比为30.68%;新能源材料业务收入为12.48亿元,占比为21.04%;可变信息材料业务收入为3.85亿元,占比为6.5%;热缩材料业务收入为3.06亿元,占比为5.16%。

2021年双星彩塑薄膜业务细分产品分布情况

资料来源:公司公报,华经产业研究院整理

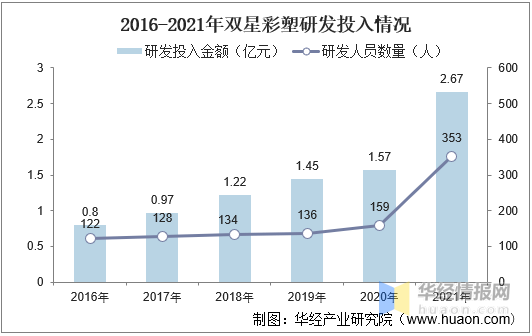

从公司研发投入情况来看,2021年双星彩塑研发投入金额达2.67亿元,同比增长69.7%;研发人员数量为353人,同比增长122.01%。

2016-2021年双星彩塑研发投入情况

资料来源:公司公报,华经产业研究院整理

五、行业发展趋势

1、政策利好行业发展

由于国内面板产业的快速发展,以及上游材料与国产化鼓励政策,大力发展新材料产品,光学聚酯薄膜的产能得到较大提升,产品种类和质量也提升较快,处于高增长期,部分产品已经实现了替代进口。作为国家“十四五”重点发展的薄膜产品中鼓励发展新兴应用领域的薄膜产品,例如:高端光学级聚酯薄膜基膜、高端太阳能光伏用聚酯薄膜基膜等,行业市场应用领域广阔、市场规模空间巨大,前景广阔。

2、行业应用领域拓宽,产品多元化发展

随着中国聚酯薄膜行业的高速发展,目前中国聚酯薄膜产能已高居世界首位,中国也成为全球聚脂薄膜产品最重要的生产基地及消费市场。近年来,行业企业加大技术改造和技术攻关的力度,提高自主创新能力,从以普通包装膜为主发展到目前的电子、电工、光电、光伏、建筑等多领域、多功能化布局。国产光学薄膜基膜、光电用离型保护膜基膜、太阳能电池背板基膜、窗膜基膜、有色膜等方面产品品种数量和质量有较大提升。

3、产业链整合,产品附加值提升

聚酯薄膜行业的上游是石油化工行业,主要原材料为聚酯切片、功能性母粒等,下游产业包括涂布、覆膜及包装等,最终应用领域为包装材料、电子、电气、汽车及建筑等生产领域。聚酯薄膜企业向下游拓展有利于提高产品附加值,直接为客户提供最终服务。目前,除了生产高性能功能型薄膜、差异化布局以外,整合产业链,提高产业附加值,也成为行业发展趋势之一。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。